Чтобы эффективно работать с просроченными обязательствами, организации должны внедрить надежную стратегию, в которой приоритетом является своевременное взыскание и точная финансовая отчетность. Мониторинг непогашенных сумм через призму финансового учета, как по РСБУ, так и по МСФО, гарантирует, что организация сможет правильно учитывать эту дебиторскую задолженность, одновременно управляя рисками, связанными с задержкой платежей.

Задолженность в виде неоплаченных счетов часто влияет на ликвидность и общее финансовое состояние организации. Правильное отслеживание дебиторской задолженности позволяет организациям оценивать финансовые риски и корректировать политику, влияющую на движение денежных средств. В различных системах бухгалтерского учета такие обязательства учитываются по-разному, и MSFO предоставляет рекомендации по оценке возможности их погашения и решению вопросов, связанных с возможным списанием.

Систематический учет просроченных остатков может стать ключевым инструментом для снижения финансовой неопределенности. Благодаря включению точной информации и поддержанию надежной системы финансового надзора руководство может предвидеть изменения в кредитном риске. Оптимизация процесса учета и ведения бухгалтерского учета позволяет получить более четкое представление о непогашенных обязательствах и их потенциальном влиянии на общее финансовое положение организации.

Принципы управления дебиторской задолженностью в международном бизнесе

Финансовые учреждения должны оценивать дебиторскую задолженность, имея четкое представление о лежащих в ее основе обязательствах. В контексте международной торговли крайне важно привести дебиторскую задолженность в соответствие с установленными стандартами бухгалтерского учета для обеспечения точности отчетности. Для этого необходимо оценить экономическое воздействие непогашенных остатков, учитывая как потенциальные риски, так и выгоды от кредитов, предоставленных клиентам в разных регионах.

Организация играет важную роль в управлении счетами. Необходимо оценивать кредитоспособность клиентов, в том числе их способность погасить задолженность, уделяя особое внимание обеспечению дебиторской задолженности надлежащим образом. Финансовые учреждения применяют стандарты для оценки рисков, связанных с этими обязательствами, учитывая экономические факторы, влияющие на структуру платежей.

В практике управления дебиторской задолженностью предприятия должны внедрять процедуры постоянного мониторинга непогашенных сумм. При поддержке финансового программного обеспечения компании могут отслеживать старение счетов и определять, какие обязательства могут потребовать дальнейших действий, основываясь на теории бухгалтерского учета и данных, получаемых в режиме реального времени.

Все финансовые операции должны отражаться в бухгалтерском учете в соответствии с установленными стандартами. Регулярная оценка состава дебиторской задолженности обеспечивает точность отчетности и предотвращает расхождения в финансовых отчетах. Это требует тщательного учета и координации всех бизнес-функций для управления общим финансовым состоянием компании.

Ключевые стратегии сокращения дебиторской задолженности в корпоративных финансах

Чтобы сократить невыполненные обязательства, компании должны сосредоточиться на укреплении своих финансовых стратегий. Одним из наиболее эффективных методов является обеспечение надлежащей оценки и контроля всей дебиторской задолженности в рамках бухгалтерского учета. Это включает в себя тщательную оценку отчетности организации и обеспечение соответствия стандартам МСФО и РСБУ.

Точный учет дебиторской задолженности в сочетании с тщательным анализом риска возникновения задолженности позволяет организациям заблаговременно принимать превентивные меры. Очень важно учитывать информацию о финансовом состоянии клиентов и их истории платежей в процессе принятия кредитных решений. Интегрируя эти данные в финансовые модели, организации могут лучше прогнозировать потенциальные риски и снижать вероятность возникновения просроченной задолженности.

Кроме того, компании должны убедиться, что у них есть адекватные механизмы обеспечения дебиторской задолженности. Это включает в себя понимание необходимых резервов и действий, которые должны быть предприняты в случае неуплаты. Эти стратегии помогают свести к минимуму риск безнадежной дебиторской задолженности и в то же время максимально повысить финансовую безопасность.

Своевременный пересмотр кредитной политики и установление четких условий оплаты способствуют поддержанию здорового баланса между задолженностью и денежными потоками. В результате компании могут более эффективно корректировать свои финансовые стратегии, чтобы ограничить риски, связанные с дебиторской задолженностью.

Влияние дебиторской задолженности на финансовую отчетность: Анализ счетов

Дебиторская задолженность напрямую влияет на точность финансовой отчетности организации. Правильный учет дебиторской задолженности гарантирует, что финансовое положение отражает истинное состояние активов и обязательств предприятия. Признание и оценка этой дебиторской задолженности влияют как на баланс, так и на отчет о прибылях и убытках, тем самым оказывая воздействие на оценку прибыльности и ликвидности.

Чтобы обеспечить прозрачность и соответствие стандартам бухгалтерского учета, организации должны оценить следующие ключевые аспекты:

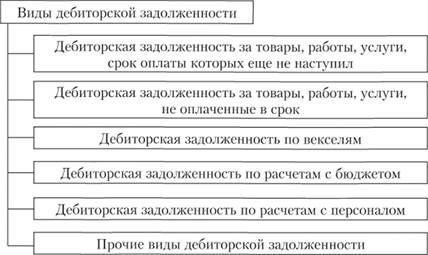

- Классификация счетов: Дебиторская задолженность учитывается в составе оборотных или внеоборотных активов в зависимости от ожидаемого срока ее погашения. Эта классификация влияет на общий анализ ликвидности организации.

- Резервы по сомнительным долгам: Создание резервов по сомнительным долгам необходимо для приведения дебиторской задолженности в соответствие с ее реализуемой стоимостью. Эти резервы крайне важны для точного отражения стоимости активов в соответствии с РСБУ (Российские стандарты бухгалтерского учета) и международными стандартами финансовой отчетности (МСФО).

- Влияние на движение денежных средств: Высокий уровень дебиторской задолженности может негативно сказаться на движении денежных средств организации, влияя на ее способность выполнять краткосрочные обязательства. Эффективное управление дебиторской задолженностью обеспечивает более плавное движение денежных средств и минимизирует риски ликвидности.

- Признание выручки: Сроки и методы признания дебиторской задолженности в отчете о прибылях и убытках влияют на размер прибыли. При признании выручки и соответствующей ей дебиторской задолженности необходимо следовать принципам учета по методу начисления.

Правильное управление дебиторской задолженностью позволяет лучше понять финансовое состояние организации. Подробные методы учета дебиторской задолженности, включая точную отчетность о просроченных суммах и разработку эффективных стратегий возврата долгов, напрямую влияют на долгосрочную стабильность и рост бизнеса.

В заключение следует отметить, что учет дебиторской задолженности должен согласовываться с более широкой финансовой стратегией организации. Тщательная оценка счетов и своевременное признание сомнительных долгов обеспечивают соответствие отраслевым стандартам и дают четкое представление о финансовых результатах.

Учет дебиторской задолженности по МСФО: основные принципы

Если речь идет о финансовой помощи или обеспечении, организации должны признавать любые гарантии или меры по повышению кредитоспособности как часть дебиторской задолженности. Стоимость таких гарантий должна включаться в первоначальную оценку дебиторской задолженности и оцениваться на предмет обесценения с течением времени. Резервы по сомнительным долгам должны отражаться в финансовой отчетности как часть затрат, связанных с управлением дебиторской задолженностью.

В контексте российских стандартов бухгалтерского учета (РСБУ) и МСФО необходимо обеспечить соответствие классификации дебиторской задолженности применимой системе, например, правильно сгруппировать дебиторскую задолженность как краткосрочную или долгосрочную в зависимости от предполагаемых сроков ее погашения. Организации также должны обеспечить надлежащее раскрытие информации о характере и суммах дебиторской задолженности, а также о любых резервах по сомнительным долгам и методологии, используемой для оценки обесценения.

Методы контроля и взыскания дебиторской задолженности на практике

Регулярный мониторинг дебиторской задолженности имеет решающее значение для поддержания финансовой стабильности любой организации. Используя как принципы финансового учета, так и отраслевые стандарты, такие как МСФО и РСБУ (российские стандарты бухгалтерского учета), предприятия должны систематически оценивать и отслеживать остатки задолженности. Такие методы обеспечивают надлежащее управление дебиторской задолженностью, предотвращая накопление просроченных долгов.

Систематическое отслеживание и анализ

На практике организация должна внедрить надежную систему контроля за дебиторской задолженностью. Это предполагает установление четких условий оплаты, регулярный пересмотр задолженности и проведение периодических оценок просроченных долгов. Точные системы финансового учета помогают выявлять тенденции просрочки и прогнозировать будущие денежные потоки. Мониторинг должен включать проверку возраста дебиторской задолженности, разделение долгов на текущие, просроченные и сильно просроченные, а также оценку риска, связанного с каждым счетом. Применяя эти методы, компании могут оперативно принимать меры по снижению рисков.

Правовые и финансовые меры по взысканию задолженности

Чтобы сократить просроченную дебиторскую задолженность, компании должны применять проактивный подход к взысканию задолженности. Это включает в себя разработку четкой кредитной политики, использование напоминаний для клиентов с просроченными платежами и предложение планов платежей, если это необходимо. В тяжелых случаях неплатежей могут быть рассмотрены судебные иски. Кроме того, обеспечение гарантий или залога со стороны должников может помочь обеспечить погашение дебиторской задолженности. Все действия, будь то переговоры или судебные разбирательства, должны соответствовать финансовым правилам и стандартам бухгалтерского учета, таким как РСБУ и МСФО, обеспечивая работу с задолженностью в соответствии с политикой организации и законодательством.

Стратегии возврата долгов: Юридические и финансовые аспекты

Для эффективного решения проблемы невыполненных обязательств организации должны применять структурированные стратегии возврата долгов. Юридические и финансовые факторы играют решающую роль в оптимизации этих подходов, которые должны соответствовать стандартам бухгалтерского учета, таким как МСФО или RASB. Четкое понимание правовой базы, регулирующей просроченные обязательства, и применение надлежащих финансовых инструментов имеют жизненно важное значение.

Правовая база для взыскания задолженности

Действия по взысканию задолженности оцениваются с учетом правового контекста и имеющихся вариантов принудительного взыскания. Привлечение судебных органов может потребоваться, если неформальные переговоры не дали результатов. Юридические действия, такие как подача исков или участие в процедурах банкротства, требуют тщательной документации и точного учета невыполненных обязательств. На практике суды оценивают эти действия в рамках национального законодательства и международных соглашений, обеспечивая соблюдение местных законов, регулирующих просроченные платежи.

Финансовые инструменты и обеспечение

При управлении просроченными обязательствами организации должны учитывать финансовые гарантии, такие как залог или ипотека для обеспечения дебиторской задолженности. Такие финансовые гарантии позволяют компаниям снизить потенциальные риски, связанные с неплатежами. Правильное отслеживание дебиторской задолженности и своевременное ведение бухгалтерского учета также помогают смягчить последствия просроченных долгов. Финансовые обязательства часто подвержены колебаниям, поэтому важно корректировать политику с учетом изменений в экономической ситуации, придерживаясь при этом стандартов бухгалтерского учета и отраслевых стандартов.

Практические подходы к минимизации безнадежных долгов в бизнесе

Чтобы свести к минимуму безнадежные долги, компании должны применять структурированный подход к управлению финансовыми обязательствами и устанавливать прочные отношения с дебиторами. Вот некоторые ключевые стратегии:

Регулярная оценка кредитоспособности: Периодическая оценка финансового состояния клиентов должна быть включена в стандартную практику компании. Это позволит выявить потенциальный риск на ранней стадии и гарантирует, что все кредитные решения будут основываться на актуальной финансовой информации.

Установите четкие условия оплаты: Установите точные условия оплаты для всех клиентов в соответствии с отраслевыми стандартами. Четкая документация в процессе учета поможет избежать путаницы и определит ожидания обеих сторон.

- Эффективный контроль дебиторской задолженности: Своевременное отслеживание всех неоплаченных счетов имеет решающее значение. Внедрение системы мониторинга дебиторской задолженности обеспечивает оперативное вмешательство в случае задержек или просроченных платежей, позволяя заблаговременно принять меры для разрешения ситуации.

- Соглашения о безопасной оплате: Предложение клиентам альтернативных вариантов оплаты, таких как планы рассрочки или авансовые депозиты, может помочь обеспечить сбор неоплаченных сумм. Такая практика ограничивает риск накопления долгов.

- Используйте кредитное страхование или гарантии: Предприятия могут минимизировать риск неплатежей, оформив кредитное страхование или предоставив финансовые гарантии. Это может обеспечить защиту от дефолта и уменьшить финансовые последствия неоплаченных остатков.

- Юридическая база, имеющая исковую силу: Установление четких соглашений и условий в контрактах, которые могут быть исполнены по закону, обеспечивает дополнительный уровень безопасности. Это позволяет предприятиям в случае необходимости предпринять юридические действия при наличии надлежащей документации как для должника, так и для кредитора.

- Применяя эти методы, предприятия могут значительно снизить риск возникновения безнадежных долгов, тем самым поддерживая здоровое финансовое положение и улучшая управление денежными потоками. Регулярная оценка обязательств дебиторов в соответствии с надлежащими стандартами бухгалтерского учета необходима для снижения будущих рисков.

- Роль дебиторской задолженности в экономике и росте бизнеса

Дебиторская задолженность играет центральную роль в финансовой структуре бизнеса. Она необходима для поддержания ликвидности и обеспечения стабильного денежного потока, что напрямую влияет на финансовые показатели и рост. Эффективное управление дебиторской задолженностью улучшает финансовое состояние компании за счет сокращения просроченной задолженности и обеспечения своевременных платежей.

В экономике бизнеса способность эффективно отслеживать и управлять непогашенными обязательствами имеет решающее значение. Компании полагаются на своевременное получение дебиторской задолженности для финансирования операций, инвестиций в развитие и выполнения финансовых обязательств. Хорошо налаженная система управления дебиторской задолженностью повышает финансовую гибкость компании и способствует расширению бизнеса.

Практика управления дебиторской задолженностью и взыскания долгов напрямую влияет на финансовое положение компании. Задержки с взысканием долгов могут привести к проблемам с движением денежных средств, что может помешать бизнесу сделать важные инвестиции или покрыть операционные расходы. Напротив, эффективное управление дебиторской задолженностью укрепляет финансовое положение, минимизируя риск возникновения безнадежных долгов и оптимизируя приток денежных средств.

Дебиторская задолженность как финансовое обеспечение

Дебиторская задолженность часто используется в качестве залога в финансовых соглашениях. Банки и другие финансовые учреждения могут использовать стоимость неоплаченных счетов-фактур в качестве залога, предоставляя компаниям средства, необходимые для продолжения деятельности. Этот вид финансового рычага может ускорить рост, поскольку позволяет компаниям получить доступ к капиталу, основанному на их дебиторской задолженности.