Чтобы обеспечить бесперебойное управление своими кредитными обязательствами, важно придерживаться определенных правил. Во-первых, всегда вовремя вносите платежи, чтобы избежать ненужных комиссий и штрафов. Пунктуальность крайне важна для поддержания хорошего финансового состояния и предотвращения негативного влияния на вашу кредитную историю.

Еще один важный момент — понимание точных условий договора. Внимательно изучите свой кредитный договор, включая графики платежей и процентные ставки, чтобы не пропустить сроки или внести неправильные платежи.

В-третьих, постоянно контролируйте свой кредитный баланс и при необходимости вносите коррективы в планы погашения. Отслеживание непогашенных сумм поможет вам определить приоритетность платежей и избежать просрочек.

В-четвертых, если вы не можете выполнить требуемые платежи, как можно скорее свяжитесь с кредитором. Очень важно изучить возможные альтернативы, такие как продление или реструктуризация, чтобы ваши платежи оставались приемлемыми.

Наконец, всегда старайтесь платить больше, чем минимальная сумма долга. Дополнительные платежи помогут снизить общую процентную нагрузку и сократить время, необходимое для погашения долга.

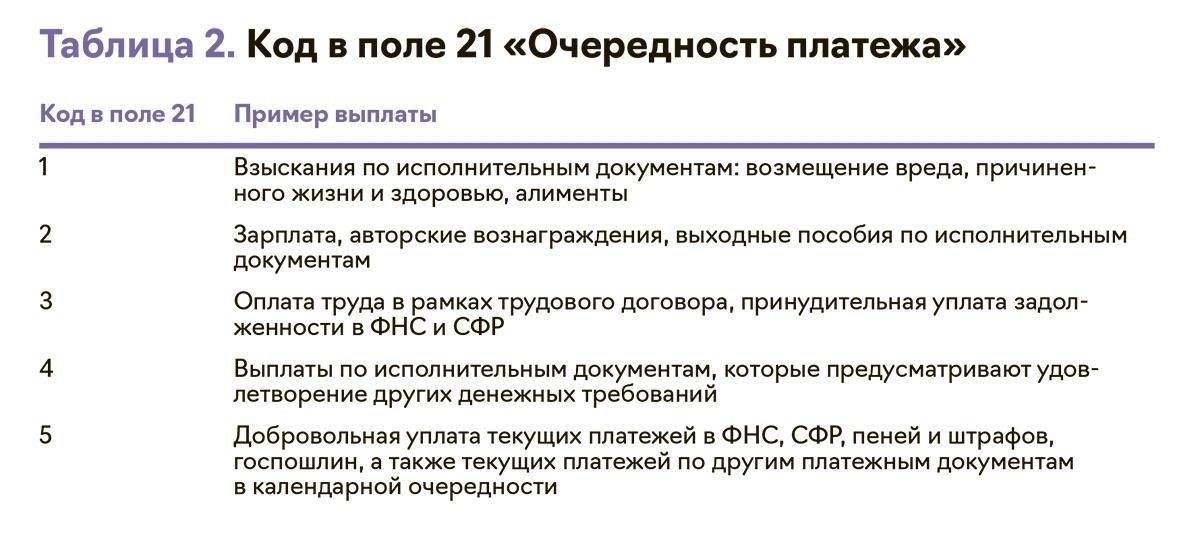

Установите очередность погашения, чтобы избежать штрафов

Обеспечьте своевременные платежи, чтобы избежать дополнительных штрафов. Несоблюдение очередности платежей по кредиту может привести к штрафам, увеличивающим общую сумму долга. Вот как эффективно справиться с этой проблемой:

1. Своевременно вносите минимальные платежи

- Платите хотя бы минимальную сумму, чтобы избежать штрафов за просрочку и повышения процентов.

- Установите напоминания или автоматические платежи, чтобы обеспечить постоянство.

2. Выделяйте дополнительные средства на остатки с высокой процентной ставкой

- По возможности направляйте дополнительные платежи на счета с более высокими процентными ставками, чтобы свести к минимуму долгосрочную задолженность.

- Это поможет снизить общую кредитную нагрузку и ускорит процесс погашения.

3. Пересмотрите график платежей

- Регулярно просматривайте свой график платежей, чтобы не пропустить установленные даты.

- По возможности корректируйте суммы, чтобы обеспечить достижение целей по погашению долга без задержек.

4. Избегайте пропусков платежей

- Пропущенные платежи могут привести к снижению вашей кредитной оценки и возникновению ненужных комиссий. Отдавайте предпочтение этим платежам перед неосновными расходами.

5. Общайтесь с кредиторами

- Если у вас возникнут проблемы с соблюдением сроков платежей, незамедлительно свяжитесь с кредитором. Он может предложить такие решения, как отсрочка или альтернативные планы выплат.

Поймите последствия досрочного погашения

Досрочное погашение может существенно повлиять на остаток долга. Если вы погасите часть кредита до наступления срока платежа, общая сумма процентов, которые вы должны, уменьшится. Это связано с тем, что проценты часто начисляются на остаток задолженности, а досрочное погашение означает, что со временем вы будете платить меньше.

Снижение процентов

Погашая часть кредита раньше запланированного срока, вы эффективно снижаете сумму начисленных процентов. Обязательно ознакомьтесь с условиями вашего кредитного договора, поскольку некоторые кредиторы предлагают снижение общей суммы процентов после досрочного погашения. Это может привести к существенной экономии, особенно при погашении больших сумм.

Возможные комиссии и штрафы

Хотя многие кредиторы поощряют досрочное погашение, некоторые из них могут взимать комиссию за досрочное погашение долга. Прежде чем совершить досрочный платеж, ознакомьтесь с условиями, изложенными в договоре, чтобы понять, какие штрафы могут быть предусмотрены. Иногда эти штрафы могут перевесить выгоду от досрочного погашения, в зависимости от вашей ситуации.

В долгосрочной перспективе досрочное погашение помогает повысить вашу финансовую гибкость. Это может позволить вам направить средства в другое место или снизить общее долговое бремя. Однако всегда следите за тем, чтобы ваше решение соответствовало вашим более широким финансовым целям.

Следите за процентными ставками и комиссиями

При управлении кредитным договором очень важно внимательно следить за процентными ставками и любыми сопутствующими комиссиями. Понимание того, как эти факторы влияют на ваши ежемесячные платежи, поможет избежать любых неожиданностей в процессе погашения кредита. Многие заемщики не обращают внимания на влияние колебаний ставок или скрытых комиссий, которые со временем могут увеличить общую сумму задолженности.

Изменения процентных ставок

Процентные ставки часто меняются в зависимости от рыночных условий, что может напрямую повлиять на сумму погашения. Важно отслеживать эти колебания и соответствующим образом корректировать свою стратегию. В некоторых договорах предусмотрены переменные ставки, которые могут повышаться после первоначального фиксированного периода. Всегда проверяйте мелкий шрифт вашего кредитного договора на предмет наличия пунктов, связанных с изменением процентных ставок.

Комиссии и дополнительные платежи

Дополнительные сборы могут накапливаться, увеличивая общую сумму задолженности. К числу распространенных платежей относятся штрафы за просрочку платежей, штрафы за досрочное погашение и расходы на обслуживание счета. Изучите условия вашего кредитного договора, чтобы выявить эти комиссии и убедиться, что вы готовы к любым дополнительным расходам.

Внимательно следя за процентными ставками и комиссиями, вы сможете принимать взвешенные решения, которые помогут вам не нарушить график погашения кредита и избежать непредвиденных финансовых трудностей. Всегда изучайте условия кредита, прежде чем заключать какое-либо соглашение, чтобы быть уверенным в том, что вы полностью осведомлены о возможных расходах. Таким образом, вы сможете лучше спланировать стратегию погашения кредита и избежать ненужного финансового бремени.

Регулярно пересматривайте график погашения кредита

Важно периодически оценивать план выплат по вашему долгу. Это позволит обеспечить соответствие сумм и дат вашему финансовому положению и избежать задержек в погашении кредитного баланса. Регулярный пересмотр графика позволит вам выявить любые несоответствия в суммах задолженности и при необходимости внести коррективы.

Следите за этапами погашения кредита, чтобы не пропустить ни одного платежа. Если вы заметили, что суммы к погашению кажутся вам слишком высокими или низкими, обратитесь к кредитору за разъяснениями или возможной реструктуризацией. Потратив время на то, чтобы разобраться в деталях условий погашения кредита, вы сможете не нарушать их и избежать штрафов.

Кроме того, проверьте, правильно ли начисляются суммы на остаток основного долга и проценты. Если условия изменились, скорректируйте свою стратегию погашения долга. Придерживаясь правильного графика погашения, вы сможете добиться того, что остаток задолженности будет уменьшаться в соответствии с ожиданиями.

Знайте свои права и обязанности как заемщика

Чтобы обеспечить своевременное погашение долга, вы должны полностью понимать свои права и обязанности. Одним из наиболее важных аспектов является знание суммы вашего долга и графика его погашения. Всегда следите за остатком задолженности, поскольку вы обязаны погасить ее в оговоренные сроки. Несвоевременные платежи могут привести к штрафам или даже повлиять на вашу кредитную историю, что может затруднить доступ к будущему финансированию.

Еще один ключевой момент — понимание условий, установленных вашим кредитором. Прежде чем соглашаться на условия кредитования, убедитесь, что вы знаете о процентных ставках, комиссиях и других условиях, которые могут применяться. Если в процессе погашения кредита произойдут какие-либо изменения, обязательно получите письменное подтверждение от кредитора. Это поможет избежать недоразумений и обеспечит прозрачность ваших обязательств.

Если у вас возникли финансовые трудности, не стесняйтесь обращаться к кредитору. Большинство кредиторов готовы обсудить варианты реструктуризации, чтобы помочь вам справиться с платежами. Лучше решить ситуацию на ранней стадии, чем рисковать пропустить платежи. Наконец, сохраняйте всю переписку с кредитором, включая электронные письма, заявления и любые письменные соглашения. Это обезопасит вас на случай возникновения споров в дальнейшем.

Составление бюджета для выплат по кредиту без ущерба для основных потребностей

Чтобы справиться с выплатами по кредиту без ущерба для основных потребностей, важно расставить приоритеты в своих ежемесячных расходах. Сначала определите точные суммы, необходимые для погашения долга, а затем выделите необходимые средства. Начните с составления подробного ежемесячного бюджета, включающего все основные расходы, такие как оплата жилья, коммунальных услуг, питания и транспорта. Эти статьи расходов должны стоять на первом месте перед всеми неосновными тратами.

Оцените свои доходы и расходы

Изучите свои доходы и подсчитайте, какую сумму вы можете реально выделить на погашение кредита. Учитывайте сумму, необходимую для выплат по кредиту, и убедитесь, что это не повлияет на вашу способность покрывать необходимые расходы на жизнь. Если сумма выплат по кредиту слишком велика, подумайте о продлении срока кредита или пересмотре процентной ставки, чтобы снизить нагрузку.

Отслеживайте и корректируйте свои расходы

Отслеживайте свои ежедневные и еженедельные расходы. Сократите дискреционные расходы и перераспределите сэкономленные средства в пользу своих обязательств. Сведя к минимуму ненужные покупки, вы обеспечите выполнение кредитных обязательств без ущерба для самого необходимого. Придерживайтесь дисциплины и при необходимости вносите коррективы, чтобы не сбиться с пути к достижению своих финансовых целей.

Что делать, если вы не можете вовремя вносить платежи

Если вы столкнулись с трудностями в соблюдении сроков платежей, очень важно действовать незамедлительно, чтобы избежать дальнейших осложнений. Вот шаги, которые вам необходимо предпринять:

- Немедленно свяжитесь со своим кредитором: Как можно скорее сообщите об этом в свой банк или финансовое учреждение. Обсудите свою ситуацию и попросите о возможной отсрочке или корректировке графика платежей. Большинство кредиторов готовы помочь, если сообщить им об этом заблаговременно.

- Пересмотрите свой финансовый план: Оцените свое текущее финансовое положение. Определите, где вы можете внести коррективы, чтобы высвободить средства для ежемесячных платежей.

- Расставьте приоритеты в своих обязательствах: При необходимости распределите имеющиеся средства так, чтобы в первую очередь покрыть наиболее важные платежи, включая кредитные обязательства.

- Рассмотрите возможность рефинансирования: Изучите возможность рефинансирования долга на более выгодных условиях. Это может обеспечить вам более низкие ежемесячные платежи и снизить нагрузку на ваши финансы.

- Разработайте реалистичную стратегию погашения: Как только вы поймете свои финансовые возможности, разработайте стратегию последовательных выплат. Придерживайтесь этого плана и избегайте ненужных расходов.

Следуя этим шагам, вы сможете эффективно управлять своими кредитными обязательствами и избежать негативного влияния пропущенных платежей. Всегда помните, что своевременная коммуникация и активное планирование — залог успешного управления вашими финансами.