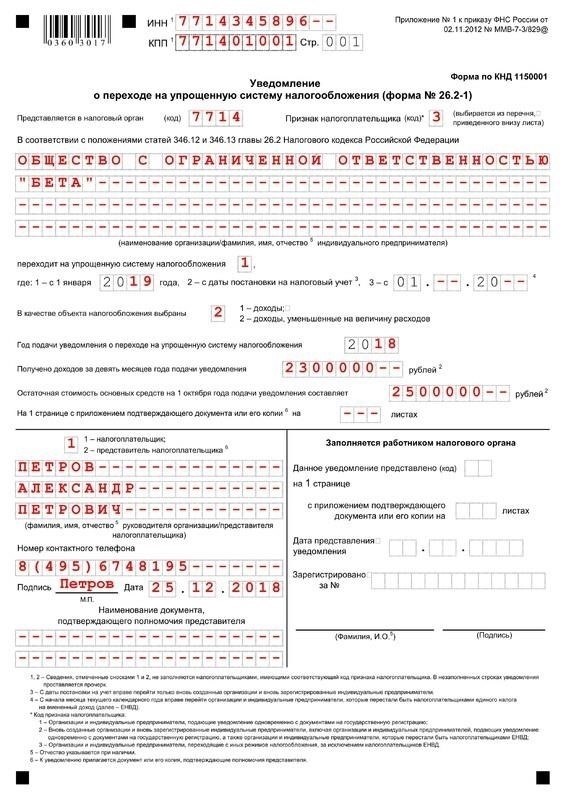

Если вы переходите с общей системы налогообложения (ОСНО) на упрощенную систему налогообложения (УСН) в 2026 году, очень важно решить все неурегулированные обязательства по НДС до перехода. Вы должны обеспечить уплату или возмещение всех неуплаченных сумм НДС в рамках перехода. Правильная работа с авансами, НДС по строительным проектам и другими соответствующими налогами имеет решающее значение для предотвращения переплат или нерешенных вопросов после перехода.

В случае переплаты НДС предприятия имеют право на возврат, но только при условии, что суммы правильно оформлены и соответствуют как судебной системе, так и комментариям налоговых органов. Обязательно проверьте все неурегулированные операции по авансовым платежам и подайте соответствующие декларации. Все неурегулированные остатки по НДС должны быть устранены до перехода на УСН, чтобы не допустить возникновения налоговых споров в будущем.

Правила перехода на упрощенный режим налогообложения также требуют от предприятий тщательного выполнения налоговых обязательств, связанных со строительством и другими капиталоемкими отраслями. До перехода на упрощенную систему налогообложения необходимо завершить все оставшиеся зачеты по НДС в рамках общего режима налогообложения. Это особенно актуально в тех случаях, когда ваше предприятие авансировало платежи по НДС или если остались суммы НДС по текущим проектам.

Для тех, кто уже находится в процессе перехода, ключевое значение имеет правильное оформление документации и соблюдение новых правил. Проконсультируйтесь с налоговыми экспертами, чтобы прояснить все сложности, особенно в отношении неурегулированных остатков. Приняв эти меры, вы избежите любых налоговых осложнений после полного перехода на УСН в 2026 году.

Как подготовить бизнес к возмещению НДС при переходе с общей системы налогообложения (ОСН) на УСН

-na-USN-OTyXy3.jpg)

Чтобы обеспечить плавный переход с общей системы налогообложения (ОСН) на упрощенный режим, предприятия должны решить несколько ключевых вопросов, в частности, касающихся обязательств по НДС. Начиная с декабря 2026 года, вы должны начать подготовку с пересмотра своей практики ведения налогового учета и выявления любых непогашенных задолженностей или сумм предоплаты. Обязательно точно рассчитайте свою налогооблагаемую базу на момент перехода, так как это повлияет на возможность возврата налога.

Шаг 1: Обеспечьте надлежащий учет и документацию

На момент перехода очень важно иметь точный учет уплаченных и полученных сумм НДС. Это поможет избежать переплаты и обеспечит точный расчет «переходных» обязательств. Приведите свой финансовый учет в соответствие с новыми требованиями упрощенной системы, обеспечив правильное отслеживание сумм НДС. Уделите пристальное внимание периодам до и после изменений, так как расхождения здесь могут привести к задержке или потере права на возмещение.

Шаг 2: Урегулируйте налоговые обязательства и внесите корректировки

При переходе на упрощенный режим налогообложения необходимо погасить все ранее возникшие обязательства по общей системе налогообложения. Это включает в себя уплату НДС, задолженность по которому возникла до перехода. Если у вашей компании есть суммы предоплаты НДС или право на возмещение, их следует тщательно скорректировать с учетом даты перехода. Неучет этих корректировок может привести к недоразумениям и упущенным возможностям для возмещения.

Проконсультируйтесь с налоговыми консультантами, чтобы убедиться, что все корректировки произведены в соответствии с нормативными актами, и получить ответы на все вопросы, касающиеся процесса перехода.

Правильный учет доходов переходного периода при переходе на упрощенную систему налогообложения

При переходе на упрощенный режим налогообложения очень важен правильный учет переходных доходов. Важно разделить налогооблагаемый доход, полученный до и после перехода. Компании должны учитывать как общее налогообложение, так и особенности упрощенного режима, чтобы избежать переплаты или занижения налогов. В декабре 2026 года компании, ранее применявшие общую систему (ОСНО), должны точно разграничить свои доходы в зависимости от применяемого режима налогообложения за каждый период.

Работа с НДС и НМА в переходный период

Компании должны обеспечить правильное обращение с НДС в течение переходного периода. НДС, полученный с продаж, должен декларироваться на основании общих правил налогообложения до полного перехода. Для основных средств (НМА) входной НДС, связанный с этими активами, должен рассчитываться отдельно. Это различие необходимо для ведения правильной отчетности по НДС, так как переход на упрощенный режим влияет на порядок расчета расходов и доходов для целей налогообложения.

Учет имущества и прочих доходов

При переходе на упрощенку все имущество и прочие источники доходов должны быть учтены в рамках правильного налогового режима. Если предприятие занимается строительством или имеет активы, подлежащие амортизации в рамках ОСНО, тщательное отслеживание стоимости этих активов необходимо для обеспечения точности отчетности о доходах при переходе. Ознакомьтесь с соответствующими налоговыми инструкциями и убедитесь, что все новые доходы после перехода классифицируются в соответствии с правилами упрощенного режима, избегая дублирования с общими правилами налогообложения.

Учет основных средств (ОС) и нематериальных активов (НМА) при переходе на новый налоговый режим

-i-nematerialnykh-aktivov-(NMA)-pri-perekhode-na-novyi-nalogovyi-rezhim-cA9Q.jpg)

При переходе на новый режим налогообложения компаниям необходимо эффективно решать вопросы учета как основных средств (ОС), так и нематериальных активов (НА). Правильная классификация, оценка и методы начисления амортизации должны соответствовать нормативно-правовой базе и новым налоговым обязательствам.

Учет основных средств (ОС)

Что касается основных средств, то очень важно оценить их состояние на момент перехода. Предприятиям необходимо убедиться, что все текущие проекты строительства или развития отражены правильно, с надлежащим учетом выданных авансов. Эти активы, даже если они частично завершены, должны быть включены в баланс предприятия в соответствии с новым налоговым режимом, а все незакрытые обязательства должны быть обработаны в соответствии со стандартами бухгалтерского учета, применимыми к новому периоду.

Также необходимо скорректировать обязательства по НДС, которые могут возникнуть в результате переклассификации активов или продолжения исполнения ранее приостановленных налоговых обязательств. Правильное отражение таких операций снизит риски, связанные с непогашенной задолженностью и налоговыми неточностями.

Учет нематериальных активов (НМА)

Нематериальные активы также требуют тщательного учета при переходе на новую налоговую модель. Предприятия должны убедиться, что все нематериальные активы — как полностью амортизированные, так и все еще используемые — надлежащим образом отражены в финансовой отчетности. Например, товарные знаки или патенты, находящиеся в активном использовании, должны продолжать амортизироваться в соответствии с обновленными рекомендациями, принимая во внимание как пересмотренный налоговый период, так и конкретные классификации активов в рамках нового режима.

В случаях, когда нематериальные активы являются предметом предварительных платежей или авансов, необходимо пересмотреть порядок их учета, чтобы обеспечить надлежащее погашение всех начисленных обязательств или их корректировку в соответствии с обновленными методами налогообложения. Неправильная классификация или неучет «открытых» операций может привести к расхождениям в расчете налогов, что может вызвать проблемы при проведении проверок или составлении отчетности.

Основные средства и нематериальные активы должны быть тщательно проанализированы в соответствии с нормативными требованиями, чтобы избежать искажений или задержек в применении новых стандартов учета после перехода на новые стандарты. Правильное соблюдение этих правил обеспечит беспрепятственное соблюдение налогового законодательства и надлежащую подготовку финансовой отчетности в предстоящие периоды.

Понимание последствий для НДС при переходе с общего режима налогообложения на УСН к декабрю 2026 года

Предприятия, переходящие с общего режима налогообложения на «упрощенку», должны подготовиться к решению ряда вопросов, связанных с НДС. Начиная с декабря 2026 года, этот переход повлияет как на процесс отчетности, так и на работу с обязательствами. Одним из основных вопросов является учет обязательств по НДС с авансов, полученных до перехода на упрощенный режим. Компании должны тщательно проанализировать оставшиеся обязательства и убедиться, что все неуплаченные суммы НДС погашены до перехода.

На момент перехода все неуплаченные налоговые обязательства будут подлежать корректировке. Согласно действующему законодательству, компании могут быть обязаны уплатить НДС с товаров или услуг, полученных до перехода, но еще не принятых к учету. Согласно соответствующим статьям Налогового кодекса, предприятия обязаны урегулировать все непогашенные обязательства по НДС с момента перехода на «упрощенку».

В частности, предприятия должны решить следующие вопросы:

- Определить сумму НДС, причитающуюся к уплате с неоплаченных авансов, и обеспечить ее уплату до перехода на упрощенный режим.

- Изучить возможность применения освобождений или отсрочек по уплате НДС в отношении определенных товаров или услуг в соответствии с правилами упрощенного налогообложения.

- Убедитесь, что вся документация по соблюдению требований, включая счета-фактуры и платежные квитанции, правильно обновлена до перехода, чтобы избежать юридических сложностей в дальнейшем.

- Подготовьтесь к разрешению любых споров или несоответствий, возникающих в ходе перехода, поскольку при отсутствии надлежащего управления они могут привести к значительным финансовым штрафам.

Для предприятий переход может также повлиять на порядок возмещения НДС. Как указано в судебной практике и налоговых рекомендациях, компании, переходящие на упрощенный режим налогообложения, по-прежнему могут претендовать на возмещение НДС по некоторым операциям, совершенным в прошлом, при условии соблюдения необходимых требований. Однако во избежание осложнений, связанных с невостребованными долгами или пропущенными сроками, такие возмещения должны быть запрошены в течение определенного периода после перехода.

Эксперты в области права рекомендуют ознакомиться с нормативными статьями о корректировке НДС в переходный период. Компаниям следует обратиться к специалистам за консультацией о том, как лучше подготовиться к переходу, чтобы обеспечить соблюдение требований и избежать осложнений, связанных с неурегулированной задолженностью по НДС или неправильной отчетностью в переходный период.

Налогоплательщикам также рекомендуется ознакомиться с последними судебными комментариями по интерпретации обязательств по НДС в период таких переходов. Это поможет прояснить потенциальные правовые риски и избежать непредвиденных обязательств при проведении налоговых корректировок.

Основные нормативные акты и судебная практика в отношении возмещения НДС и перехода на УСН

При подготовке к переходу на упрощенную систему налогообложения важно понимать специфику нормативных актов, регулирующих возмещение налога на добавленную стоимость (НДС) и процедуру перехода на упрощенный режим налогообложения. Согласно поправкам 2026 года, предприятия должны соблюдать сроки, установленные для процедуры возмещения НДС, и обеспечить правильное оформление перехода на «упрощенку». Несоблюдение этих сроков может привести к задержке или отказу в удовлетворении требований.

Ключевыми законодательными документами являются Федеральный закон «О налогах и сборах», Налоговый кодекс и специальные нормативные акты, касающиеся перехода на упрощенную модель налогообложения. В них содержатся четкие указания по работе как с неисполненными обязательствами по НДС, так и с излишками налога, подлежащими возмещению. Особое внимание следует уделить «переходным» периодам, которые могут варьироваться в зависимости от даты перехода и конкретных условий налогоплательщика.

Суды постоянно выносят решения о том, что при подаче заявления на возмещение НДС предприятия должны продемонстрировать соблюдение как сроков, так и принципов бухгалтерского учета, связанных с НДС. Судебная практика показывает, что отсутствие надлежащего документального оформления налоговых платежей или непредставление необходимых доказательств может привести к отказу в удовлетворении требований о возмещении. В одном из примечательных решений, принятых в декабре 2026 года, подчеркивается важность представления полной налоговой отчетности, включая информацию о любых неоплаченных обязательствах или задолженностях.

При подготовке к переходу на новую систему рекомендуется внимательно изучить практику ведения бухгалтерского учета и скорректировать ее в соответствии с новой системой. Судебные решения по аналогичным делам подчеркивают важность четкого и точного учета предыдущих периодов во избежание споров по поводу причитающихся или подлежащих возврату сумм налогов. Предприятиям также следует учитывать возможные задержки, вызванные «неисполненными» решениями по налоговым обязательствам, и быть полностью готовыми к фискальным изменениям, сопровождающим переход на более простую систему налогообложения.

Налогоплательщикам следует обратиться к соответствующим справочникам по налогообложению, например к «Энциклопедии налогообложения», чтобы детально разобраться в процессе и обеспечить соблюдение всех необходимых требований законодательства в ходе перехода и возврата налога. Регулярное обновление информации об изменениях в нормативных актах имеет решающее значение для соблюдения требований законодательства и минимизации риска наложения штрафов за несоблюдение требований. Следуя правильным процедурам, предприятия могут снизить риски, связанные с заявлениями о возмещении НДС при переходе на упрощенную систему.

Как избежать переплаты налогов при переходе с общего режима налогообложения на упрощенную систему

Чтобы минимизировать риск переплаты налогов при переходе с общего режима налогообложения на упрощенный, необходимо учесть несколько ключевых шагов и стратегий. Соблюдение этих правил обеспечит точность отчетности и расчета налогов при новом режиме.

1. Правильно учитывайте расходы переходного периода

В переходный период компаниям следует точно распределять расходы, понесенные во время перехода. Эти «расходы переходного периода» могут существенно повлиять на налоговые обязательства, если не будут учтены должным образом. Убедитесь, что:

- Все расходы, связанные с переходным периодом, учитываются в правильном финансовом периоде.

- Любые предварительные или авансовые налоговые платежи (включая НДС с покупок) корректируются с учетом новых правил налогообложения.

- Проводятся сверки между общей системой и упрощенными налоговыми расчетами, чтобы избежать расхождений в налоговой отчетности.

2. Обеспечьте правильную обработку авансовых платежей

Если авансовые платежи были произведены до перехода на новую систему, крайне важно убедиться, что они правильно скорректированы в ходе перехода. Налоговые обязательства по авансовым платежам в рамках общей системы должны быть приведены в соответствие с новыми методами учета, чтобы избежать переплаты. Необходимо произвести надлежащую корректировку любых невыплаченных сумм, чтобы не создавать излишнего бремени для предприятия.

3. Мониторинг обязательств, связанных с переходным периодом, и обязательств по новому режиму

По мере перехода предприятий на упрощенный режим налогообложения крайне важно быть в курсе изменений в законодательстве и налоговых обязательств в рамках нового режима. Это включает в себя:

- Понимание применимых налоговых ставок и правил вычета расходов при упрощенной системе.

- Анализ и корректировка любых обязательств, возникающих в течение переходного периода.

- Обеспечение надлежащего соответствия записей и налоговой отчетности упрощенным налоговым правилам во избежание судебных споров и финансовых штрафов.

Уделяя пристальное внимание этим факторам, компании могут обеспечить соответствие новой системе и избежать ненужных переплат по налогам.

Учет НДС с неурегулированных авансов при упрощенном режиме налогообложения

При переходе на «упрощенную» модель налогообложения компаниям необходимо решить вопросы, связанные с непогашенными авансами и правильным отражением НДС. Если предприятие получило авансы до перехода на упрощенную модель налогообложения и не погасило их, необходимо тщательно продумать порядок учета НДС, чтобы избежать расхождений и потенциальных обязательств.

Работа с неурегулированными авансами

Если на дату перехода на новую систему налогообложения на балансе отражены неурегулированные авансы, предприятие должно обеспечить правильный учет НДС в соответствии с правилами «общей» системы налогообложения. Неурегулированные авансы должны быть оценены и скорректированы в соответствии с применимыми стандартами бухгалтерского учета в зависимости от того, подпадают ли они под категорию «неурегулированных». Это позволит избежать ошибочной уплаты или недоплаты НДС при переходе на «упрощенку».

Ответственность налогоплательщика при переходе

Ответственность за правильное исчисление НДС с авансов при переходе на «упрощенную» систему несет налогоплательщик. Если в предыдущем периоде НДС был переплачен, предприятия могут добиваться его корректировки с помощью корректировочных актов или других соответствующих бухгалтерских проводок. Прежде чем приступить к переходу на упрощенную систему, необходимо проанализировать все неурегулированные долги и проверить наличие переплат или обязательств по НДС. Документация, включая счета-фактуры и договорные соглашения, будет играть важную роль в обосновании этих корректировок в случае судебного разбирательства.