Убедитесь, что в договоре четко прописаны детали, касающиеся обязательств по погашению долга, включая условия предоставления залога и ответственность кредитора и заемщика. Обязательства должника должны быть однозначно определены, наряду с действиями, которые будут предприняты в случае невыполнения обязательств. В грамотно составленном документе будет указан вид обеспечения, например, недвижимость или страховой полис, а также порядок действий кредитора в случае нарушения условий.

Когда должник и кредитор заключают этот договор, обе стороны должны оценить виды необходимых гарантий и понять роль залогодержателя, который владеет залогом. Четкое определение типов предлагаемых активов позволит избежать недоразумений в случае невыполнения условий кредитования. Убедитесь, что шаблон договора содержит четкие пункты, охватывающие такие ситуации, как нарушение обязательств и процедуры судебного разбирательства, с указанием всех необходимых подписей и этапов подтверждения.

Убедитесь, что в документации учтены все мельчайшие детали и что обе стороны понимают последствия невыполнения обязательств. Установив четкие условия с самого начала, должник сможет избежать ненужных рисков, а кредитор обеспечит безопасность своих инвестиций благодаря надлежащим гарантийным обязательствам.

Ключевые аспекты обеспечения кредитных обязательств залогом

При обеспечении кредитных обязательств очень важно определить правильные формы залога. Как правило, такие активы, как недвижимость или депозиты, служат эффективной защитой для кредитора. Определение стоимости залога имеет жизненно важное значение для того, чтобы кредитор мог вернуть свои инвестиции в случае невыполнения обязательств.

Документы, необходимые для залога

Чтобы формализовать процесс, убедитесь, что все необходимые документы в порядке. К ним относятся подробное описание заложенного имущества, свидетельство о праве собственности и любые дополнительные соглашения, определяющие условия использования залога. Кредитор может запросить подтверждение текущей рыночной стоимости актива, особенно если залогом является недвижимость или товарно-материальные ценности.

Управление рисками в случае дефолта

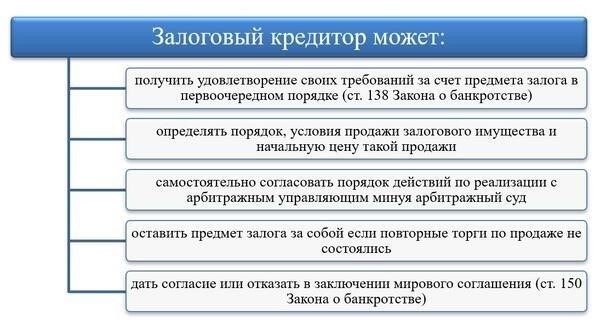

В случае неисполнения обязательств или банкротства право кредитора наложить арест на предмет залога имеет решающее значение. Очередность действий, а также приоритет требований должны быть четко определены в соглашении. В делах, связанных с недвижимостью, участие держателя залогового права может осложнить взыскание. Необходимо предпринять оперативные действия, учитывая как юридические процедуры, так и специфику залога.

Использование депозита или материальных ценностей в качестве залога может существенно снизить риск невозврата кредита. Также стоит рассмотреть возможность привлечения поручителей или других форм обеспечения договора. От состояния актива и его ликвидности зависит, насколько легко он может быть продан или ликвидирован для погашения долга.

При составлении таких договоров убедитесь, что обязательства четко определены и прописаны все условия, касающиеся обращения с активами в случае невыполнения обязательств. Отсутствие надлежащего документального оформления этих условий может привести к осложнениям в ходе принудительного взыскания или возврата активов.

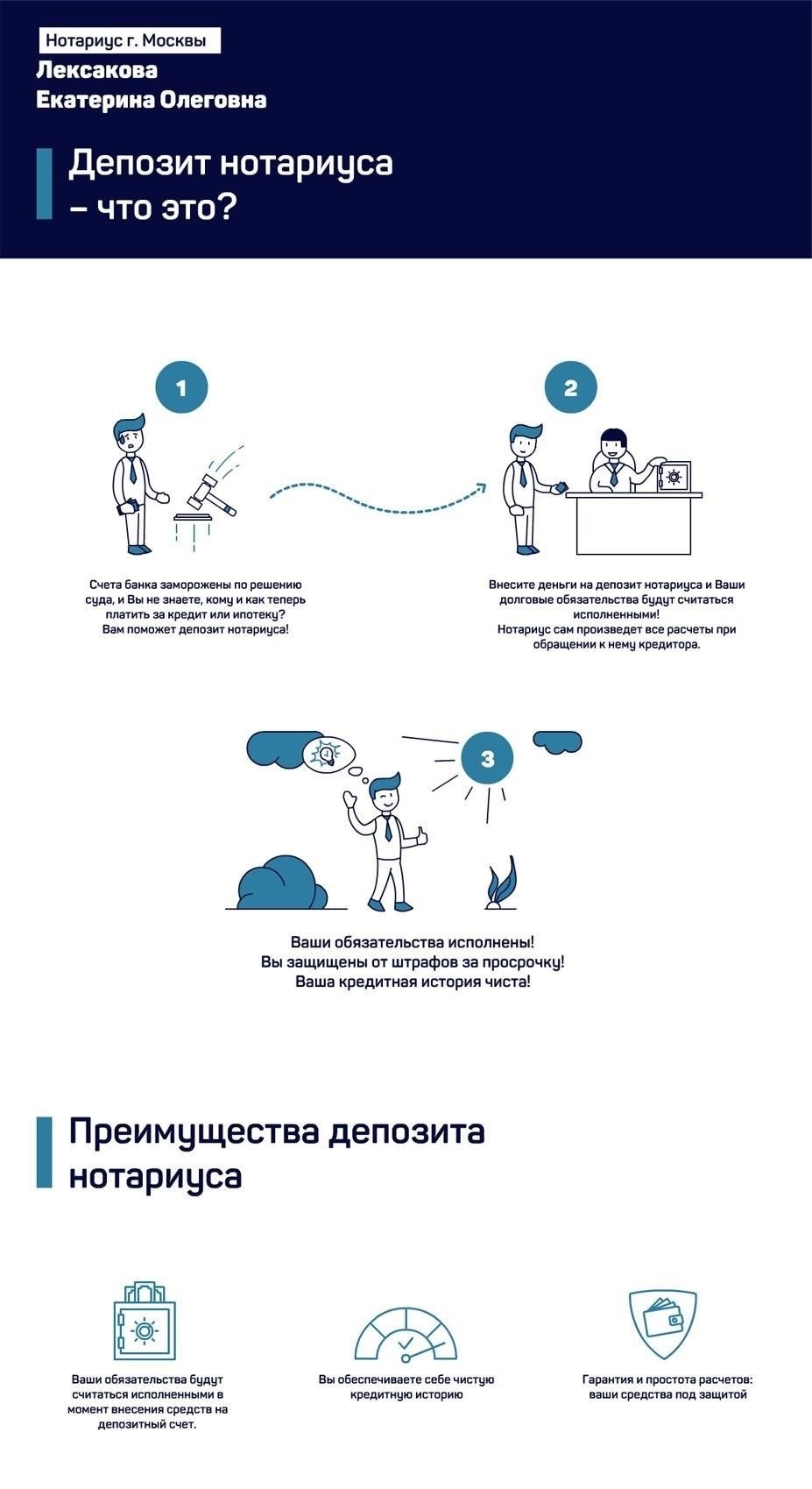

Депозит как гарантия погашения долга

Депозит может служить надежным залогом при обеспечении долга по условиям финансового соглашения. Когда сторона предоставляет имущество или деньги в качестве депозита, она гарантирует возврат средств в случае невыполнения заемщиком своих обязательств. Такая форма обеспечения обеспечивает как защиту кредитора, так и уверенность должника в том, что обязательства будут выполнены в соответствии с оговоренными условиями.

Виды гарантийных депозитов

Депозиты, используемые в финансовых операциях, бывают разных видов. Наиболее распространенным видом являются денежные вклады, но в качестве обеспечения может выступать и имущество. В качестве залога может выступать недвижимость, драгоценности или другие материальные активы, если они оценены соответствующим образом. В отличие от гарантий или поручительства, когда третья сторона обещает покрыть долг, депозит напрямую связан с собственными ресурсами заемщика.

Преимущества и условия

Предлагая депозит, заемщик гарантирует, что кредитор будет иметь право прямого требования на актив в случае неуплаты. Это менее сложное соглашение по сравнению с гарантиями, которые могут потребовать дополнительной документации или одобрения. В таких случаях депозит должен быть четко оговорен в соглашении с указанием его роли в качестве залога. Если заемщик выполняет свои обязательства, депозит возвращается, часто с процентами или на других оговоренных условиях.

Договор поручительства с обеспечением: Ключевые элементы

В процессе обеспечения кредита залог играет важную роль в защите интересов кредитора. Договор, включающий положения о залоге, устанавливает условия, на которых заемщик передает активы в залог для обеспечения погашения кредитных обязательств. При заключении таких договоров необходимо учитывать следующие ключевые элементы:

Виды обеспечения

- Недвижимость: В качестве залога может выступать недвижимость, земля или здания.

- Движимые активы: Обычно используются транспортные средства, машины и другое движимое имущество.

- Депозиты: Денежные средства или финансовые активы, хранящиеся на счетах, также могут быть предметом залога.

- Товары: Товарно-материальные запасы или сырье могут быть заложены для гарантии возврата долга.

Обязательства и условия

- Срок действия: Определяется срок действия соглашения о залоге, что обеспечивает кредитору гарантии на весь срок погашения долга.

- Цель: Залог используется для снижения риска для кредитора, гарантируя, что кредит будет погашен даже в случае невыполнения обязательств.

- Штраф за нарушение: В случае невыполнения обязательств заемщиком кредитор имеет право изъять залог для погашения долга.

Заемщик должен убедиться, что заложенное имущество четко идентифицировано и оценено. В течение срока действия кредита заемщик не должен продавать или передавать залог без согласия кредитора. Несоблюдение условий договора может привести к серьезным финансовым последствиям, включая возможную потерю заложенного имущества.

Формы залога: Назначение и важность

Использование залога является основополагающим фактором обеспечения финансовых сделок, особенно для защиты кредиторов в случае невыполнения обязательств или неплатежеспособности. Существуют различные формы залога, каждая из которых имеет свое особое назначение и значение в процессе кредитования.

Одной из распространенных форм является имущество, которое может быть заложено в качестве гарантии погашения долга. В этом случае, если заемщик не выполняет свои обязательства, кредитор может изъять имущество в качестве компенсации. В качестве залога чаще всего выступает недвижимость, но может быть и движимое имущество. Она служит существенной гарантией того, что у кредитора есть материальный актив, на который он может претендовать в случае банкротства.

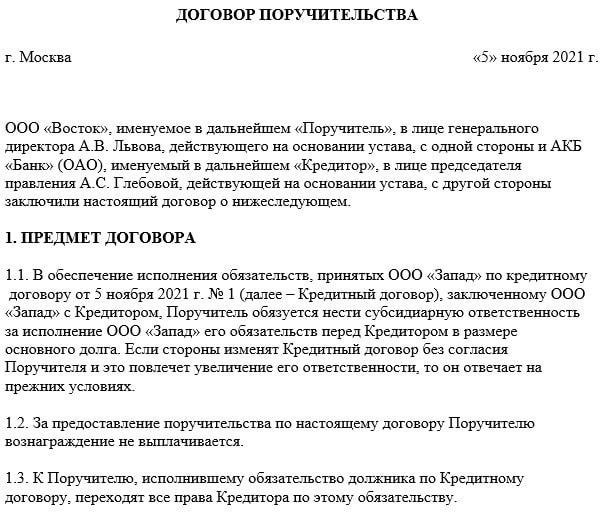

Еще одна важная форма обеспечения — личное поручительство, при котором третья сторона закладывает свои активы или кредитоспособность для обеспечения кредита. Это обеспечивает дополнительную безопасность для кредитора, особенно когда финансовое положение заемщика недостаточно для того, чтобы гарантировать возврат кредита.

Страхование также может выступать в качестве залога в некоторых сделках. Это предполагает использование страхового полиса или облигаций для покрытия риска дефолта, что добавляет дополнительный уровень безопасности. Кредиты, обеспеченные страхованием, часто используются в сценариях кредитования с высоким уровнем риска, когда требуется дополнительная защита от финансовых потерь.

В некоторых соглашениях в качестве залога используется депозит. Так часто бывает с краткосрочными кредитами или займами, когда заемщик помещает определенную сумму денег на целевой депозитный счет в качестве гарантии. Если заемщик не выполняет свои обязательства, кредитор имеет доступ к депозиту для покрытия непогашенной суммы.

В любом случае наличие залога снижает риск кредитора, поскольку гарантирует ему компенсацию в случае неуплаты. Это также помогает структурировать условия кредита, позволяя потенциально получить более выгодные условия для заемщика, такие как более низкие процентные ставки или более высокие суммы кредита.

Личное поручительство против залога: Понимание различий

При обеспечении долга заемщик должен решить, что использовать в качестве гарантии — личное обязательство или заложенное имущество. Личное обязательство предполагает, что человек гарантирует возврат долга личными активами, в то время как залог требует от заемщика предоставления материальных активов в качестве обеспечения. Оба метода защищают кредитора, но различаются с точки зрения риска, возврата и исполнения.

Личное поручительство, как правило, сопряжено с большим риском для заемщика. Она возлагает на заемщика ответственность за погашение кредита, даже в случае банкротства или финансовой несостоятельности. Условия личной гарантии могут выходить за рамки стоимости имущества, что может повлиять на личное имущество заемщика, если кредит не будет погашен. Такой вид обеспечения часто требуется в ситуациях, когда у заемщика недостаточно или нет ликвидных активов.

С другой стороны, залог снижает риск, предлагая в качестве обеспечения конкретный актив. В случае неуплаты кредитор может наложить арест на заложенное имущество, например недвижимость или транспортные средства. Заемщик сохраняет право собственности на залог до тех пор, пока не наступит дефолт. Условия кредитов с обеспечением часто менее строгие, но стоимость заложенного имущества должна соответствовать требованиям кредитора, чтобы обеспечить должное обеспечение кредита.

При подготовке документов обязательно укажите конкретные детали: имущество, которое будет использоваться в качестве залога, его стоимость и сроки возврата долга. Правильно составленный договор будет содержать пункты, определяющие порядок ареста имущества или личной ответственности в случае невыполнения обязательств, а также условия, при которых гарантия или залог могут быть исполнены.

Каждый вид обеспечения имеет свой собственный набор условий. При личном поручительстве заемщик рискует потерять личное имущество в случае невозврата кредита, в то время как залог обеспечивает защиту, но может привести к потере заложенного актива. Оба варианта требуют четких условий на этапе составления договора, чтобы обе стороны были защищены в соответствии с согласованными условиями. Выбор правильного варианта зависит от финансового положения заемщика и требований кредитора к управлению рисками.

Страхование как часть обеспечения кредита

Включение страхования в условия обеспечения кредита — важный шаг в защите как кредитора, так и заемщика. Оно обеспечивает дополнительный уровень защиты на случай дефолта или непредвиденных обстоятельств. Определенные виды страхования могут служить резервом для основного обеспечения, гарантируя защиту финансовых интересов кредитора.

Например, от заемщика может потребоваться страхование имущества, заложенного в качестве залога. Это гарантирует, что в случае повреждения или потери заложенного имущества интересы кредитора будут соблюдены. Если заемщик не выполнит свои обязательства, кредитор может потребовать возмещения финансовых потерь за счет страховки.

- Страхование жизни может быть еще одной формой покрытия, особенно если речь идет о личных гарантиях. В этом случае страховщик покроет непогашенный долг, если заемщик или поручитель скончается.

- Страхование профессиональной ответственности или страхование возмещения ущерба может быть запрошено, если кредит связан с бизнесом, что гарантирует управление профессиональными рисками заемщика.

- В случае банкротства страховой полис может выступить в качестве запасного варианта, покрывая часть долгов и предотвращая полную потерю инвестиций кредитора.

Эти виды страхования выгодны не только кредитору; они также снижают общий риск для заемщика. Они делают кредит более управляемым и повышают шансы на получение выгодных условий на этапе переговоров и заключения соглашения. Кредиторы часто используют страхование в качестве ключевого элемента при оценке кредитоспособности заемщика, корректируя условия в зависимости от предполагаемого уровня риска.

Однако использование страхования в данном контексте должно соответствовать местным нормам и конкретным условиям кредитного договора. И заемщик, и кредитор должны убедиться, что выбранная страховка соответствует оговоренным стандартам и полностью покрывает соответствующие риски.

При правильном использовании страхование служит надежным механизмом обеспечения займов и снижения риска потерь в случае дефолта или финансового краха. Оно всегда должно рассматриваться как неотъемлемая часть структуры обеспечения кредита, добавляющая дополнительный уровень защиты, который выгоден всем сторонам.

Составление проекта гарантии с элементами обеспечения

При составлении договора с элементами обеспечения необходимо четко определить обязательства должника и соответствующие обязанности кредиторов. Это включает в себя указание видов активов или имущества, которые будут обеспечивать исполнение обязательств должника. Включение таких условий гарантирует, что в случае неисполнения обязательств залог будет иметь юридическую силу.

Во-первых, необходимо определить, какие активы — недвижимость, оборудование или другие ценные предметы — будут выступать в качестве залога. Должник должен предоставить подробное описание имущества, которое будет использоваться, и убедиться, что объекты можно идентифицировать и они свободны от других обременений. В договоре должна быть четко прописана процедура передачи права собственности или завладения залогом в случае невыполнения должником своих обязательств.

Далее важно описать процедуры управления и распоряжения залогом в случае невыполнения должником условий договора. Это может включать пункт, позволяющий кредиторам ликвидировать имущество для взыскания суммы долга. Во избежание будущих споров следует оговорить любые ограничения или условия продажи или залога залогового имущества.

При составлении договора убедитесь, что в нем указаны сроки предъявления требований по залогу, включая условия, при которых кредиторы могут действовать. Включите подробную информацию о процедурах рассмотрения споров относительно стоимости или права собственности на залог, а также о средствах правовой защиты, доступных заинтересованным сторонам. Также может потребоваться рассмотреть вопрос о распределении инвестиционных обязанностей между сторонами.

Все условия, касающиеся залога, должны быть точными и однозначными, защищать права как кредиторов, так и должника, обеспечивая при этом соблюдение местных норм. Вам следует обратиться за юридической консультацией, чтобы убедиться, что условия отражают действующее законодательство и эффективно защищают интересы обеих сторон.

Практические соображения по обеспечению обязательств по кредиту

При выборе правильного способа обеспечения обязательств по кредиту существует несколько практических инструментов, которые могут помочь удовлетворить требования кредитора. Понимание различных видов обеспечения и условий их применения имеет решающее значение для обеспечения соответствия требованиям и защиты как заемщика, так и кредитора.

Виды обеспечения и их использование

Для обеспечения долга могут использоваться различные формы залога. К ним относятся:

Важные аспекты обращения взыскания

Обращение взыскания на залог зависит от специфики договора и оговоренных в нем условий. В случае невыполнения обязательств кредитор имеет право принять соответствующие меры, например:

- Ликвидация заложенного имущества.

- Требование страховых выплат.

- Удержание депозитных средств для погашения задолженности.

Каждый метод обеспечивает разный уровень защиты и требует надлежащего документального оформления. Прежде чем принять решение о выборе формы обеспечения, необходимо провести подробную оценку ситуации должника.