В соответствии с новой нормативной базой, введенной в 2026 году, арендаторам необходимо пересмотреть свой подход к учету неделимых капитальных вложений в арендованное имущество. Эти вложения, которые ранее учитывались по-разному, теперь требуют особого учета как в балансе, так и в налоговых расчетах. Ключевой корректировкой является правильное отражение среднесрочной средней стоимости использования арендованных активов.

Теперь арендатор обязан амортизировать стоимость капитальных вложений в течение ожидаемого срока их полезного использования, а не срока аренды, как это было принято до 2026 года. Это изменение обеспечивает более точное отражение стоимости арендованного имущества на балансе. Кроме того, арендаторы должны учитывать любые изменения в арендных обязательствах и их влияние на график амортизации в связи с изменением условий договора.

Также крайне важно отслеживать соответствующие обязательства по учету налогов и других сопутствующих платежей, поскольку пересмотренные правила приводят капитальные затраты в соответствие с общей финансовой отчетностью арендатора. Любое отклонение от этих новых правил может привести к расхождениям в финансовой отчетности и соблюдению налогового законодательства. Компаниям следует тщательно анализировать каждый договор аренды, чтобы правильно определить и учесть улучшения, обеспечив тем самым отражение в финансовой отчетности истинной стоимости арендованного имущества и соответствующих обязательств.

Основные аспекты учета капитальных вложений в основные средства

Капитальные вложения в основные средства должны правильно признаваться и амортизироваться арендатором. Основная задача — распределить затраты, связанные с неразделяемыми капитальными вложениями, обеспечив их точное отражение в балансе. Для обеспечения надлежащего учета эти инвестиции должны быть отнесены на субсчет «Арендованное имущество».

Арендаторы должны определить среднегодовую норму амортизации для этих капитальных вложений, которая может быть основана на сроке полезного использования улучшений. Амортизация должна рассчитываться последовательно, с распределением затрат на неотделимые улучшения на весь предполагаемый срок их полезного использования. Эти расходы должны отражаться в бухгалтерском учете арендатора, оказывая влияние как на счета расходов, так и на счета активов.

Важно применять правила Министерства финансов (Минфин) в отношении налогообложения НДС. Расходы, связанные с этими инвестициями, как правило, облагаются НДС, который следует рассматривать отдельно от самих капитальных вложений. В некоторых случаях можно зачесть НДС, уплаченный с капитальных затрат, следуя при этом инструкциям.

Инвестиции должны амортизироваться в соответствии с указаниями, даже если затраты были понесены ранее в течение срока аренды. Порядок отражения таких инвестиций в бухгалтерском учете должен соответствовать установленным правилам, обеспечивая их признание в момент инвестирования и соответствующую амортизацию в последующие периоды.

Основная задача арендаторов — обеспечить точное отражение всех сопутствующих затрат в бухгалтерском учете, не допуская ошибок в классификации инвестиций. Это включает в себя обеспечение учета капитальных вложений на правильном субсчете и правильного расчета амортизации в соответствии с установленными нормами. Правильное управление амортизацией и отражением этих затрат в отчетности позволяет арендаторам обеспечить соблюдение требований и оптимизировать финансовую отчетность.

Как отразить в учете расходы на неотделимые улучшения арендованного имущества

Чтобы отразить расходы на неотделимые улучшения арендованного имущества, арендатор должен признать их в соответствии с определенными правилами, изложенными в нормативных документах по бухгалтерскому учету. К ключевым факторам относятся:

- Первоначальное признание: Арендатор должен учитывать затраты как увеличение стоимости арендованного имущества. Эти затраты должны быть добавлены к активу на балансе по соответствующей категории.

- Амортизация: Арендатор должен начислять амортизацию по этим улучшениям в течение ожидаемого срока полезного использования актива с учетом среднегодового срока службы.

- Метод учета: Такие улучшения обычно отражаются на отдельном субсчете для обеспечения ясности финансовой отчетности. Правильный выбор субсчета для признания зависит от конкретного класса активов и их использования в деятельности компании.

- Корректировка на срок аренды: В случаях, когда улучшения не являются отделимыми, затраты должны амортизироваться в течение наименьшего из двух периодов: оставшегося срока аренды или ожидаемого срока полезного использования улучшений.

- Платежные обязательства: Если арендатор несет затраты, которые являются частью обязательств по аренде, общая стоимость должна быть отражена как обязательство, отражающее финансовое обязательство по оплате улучшений.

Все соответствующие изменения должны быть точно отражены в финансовых документах арендатора. Необходимо регулярно обновлять данные на основании договоров аренды и фактического использования арендованного имущества, обеспечивая соответствие амортизации и признания расходов нормативным документам и стандартам бухгалтерского учета.

Топ-3 разъяснения Министерства финансов по основным средствам и амортизации в 2026 году

1. Учет улучшений арендованного имущества на субсчете

Министерство финансов разъяснило, что расходы, связанные с улучшением арендованного имущества, должны отражаться на отдельном субсчете в бухгалтерском учете арендатора. Эти расходы, включая затраты на установку и строительство, должны признаваться в составе имущества арендатора, если они непосредственно связаны с объектом аренды. Это правило распространяется как на материальные, так и на нематериальные улучшения. Бухгалтерам крайне важно тщательно отслеживать такие расходы, чтобы обеспечить их правильное отражение в бухгалтерском учете.

2. Амортизация улучшений арендованного имущества

Согласно руководству Министерства на 2026 год, амортизация улучшений арендованного имущества должна начисляться исходя из срока их полезного использования или оставшегося срока аренды, в зависимости от того, что короче. Это положение обеспечивает соответствие бухгалтерских записей арендатора фактическому экономическому использованию арендованного имущества. Амортизация должна начисляться ежемесячно, и бухгалтеры должны соответствующим образом скорректировать график амортизации, чтобы соответствовать новым налоговым правилам.

3. Отражение в учете арендных платежей и их влияние на основные средства

Министерство также подтвердило, что арендные платежи, если они включают взносы в стоимость основных средств, должны рассматриваться как часть общей стоимости арендованного имущества. По условиям договора аренды эти платежи должны включаться в стоимость имущества арендатора. В случаях, когда арендатор вносит улучшения в арендованное имущество, эти взносы должны рассматриваться в контексте договора аренды и точно отражаться в бухгалтерском учете для правильного управления амортизацией.

Кто платит налог на имущество за улучшения арендованного имущества?

Ответственность за уплату налога на недвижимость за улучшения, произведенные в арендованном имуществе, лежит на стороне, владеющей используемым имуществом. Как правило, ответственность за уплату налога несет владелец арендуемого имущества. Однако в случаях, когда это предусмотрено договором аренды, арендатор может быть обязан оплатить налог на любые улучшения, произведенные в течение срока аренды. Ниже приведены основные моменты, которые следует учитывать при определении того, кто платит налог на улучшения:

В случаях, когда улучшения являются неделимыми и не могут быть отделены от арендованного имущества, владелец имущества, скорее всего, будет нести налоговую ответственность, если иное не предусмотрено договором аренды. Кроме того, стоимость улучшений может быть капитализирована на балансе арендатора по статье «арендованное имущество» и амортизирована с течением времени. Эти расходы обычно учитываются в соответствии с планом амортизации арендатора. Правительство также может иметь особые указания относительно того, как эти улучшения должны учитываться для целей налогообложения.

Для обеих сторон очень важно четко прописать обязательства по уплате налога на недвижимость в договоре аренды. Если ответственность несет арендатор, ему, возможно, придется учитывать налог в своих расходах на аренду и обеспечивать своевременную оплату. Налоговое бремя может быть значительным, в зависимости от стоимости улучшений, поэтому важно знать все нюансы местного налогового законодательства.

В конечном итоге арендодателю и арендатору необходимо эффективно взаимодействовать в отношении своих обязательств, чтобы избежать споров по поводу уплаты налога на имущество в течение срока аренды.

Как учитывать среднегодовую стоимость арендованного имущества с неотделимыми улучшениями

В бухгалтерском учете важно распределять стоимость улучшений арендованного имущества в течение срока полезного использования актива. Для неделимых улучшений среднегодовая стоимость должна отражаться с учетом их предполагаемой амортизации. Согласно действующим стандартам, затраты, связанные с такими улучшениями, должны быть включены в баланс как капитальные вложения, подлежащие амортизации в течение срока их полезного использования.

Расчет среднегодовой стоимости

Чтобы рассчитать среднегодовую стоимость неделимых улучшений, разделите общую стоимость улучшений на количество лет, в течение которых будет использоваться актив. Эти улучшения рассматриваются как отдельные объекты капитальных вложений, и их амортизация должна отражать сроки и объем произведенных изменений. Общая стоимость, включая НДС, должна быть отражена в бухгалтерском учете как часть оценки актива, которая будет ежегодно амортизироваться до полной амортизации. Например, если ожидается, что улучшение, произведенное в 2026 году, прослужит 5 лет, актив будет амортизироваться по постоянной ставке в течение этого периода.

Бухгалтерская проводка по амортизации

В бухгалтерском балансе стоимость улучшений должна быть капитализирована в категории «Основные средства» с соответствующей записью о накопленной амортизации. Каждый год организация должна корректировать расходы на амортизацию и отражать уменьшение стоимости актива. При расчете НДС необходимо учитывать общую сумму расходов на улучшения, обеспечивая надлежащий учет налога в соответствии с действующим налоговым законодательством. Не забывайте регулярно контролировать и обновлять расчеты амортизации с учетом текущего использования и состояния актива.

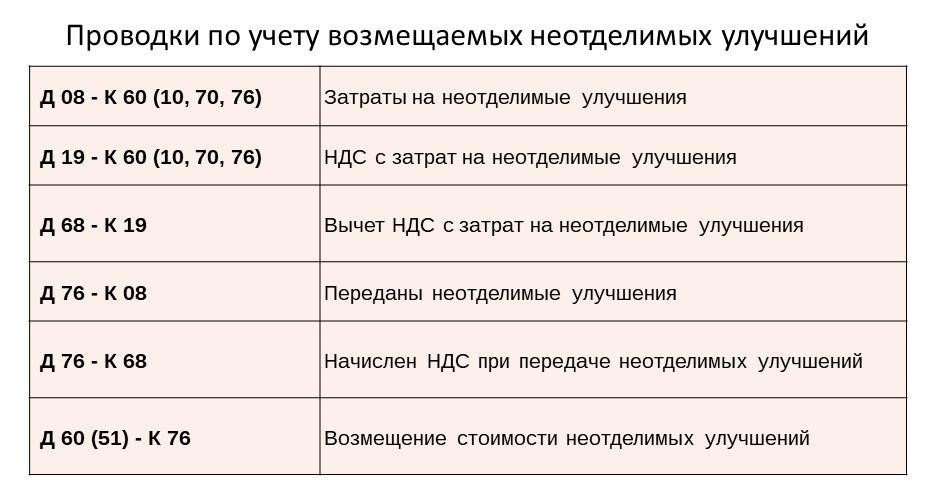

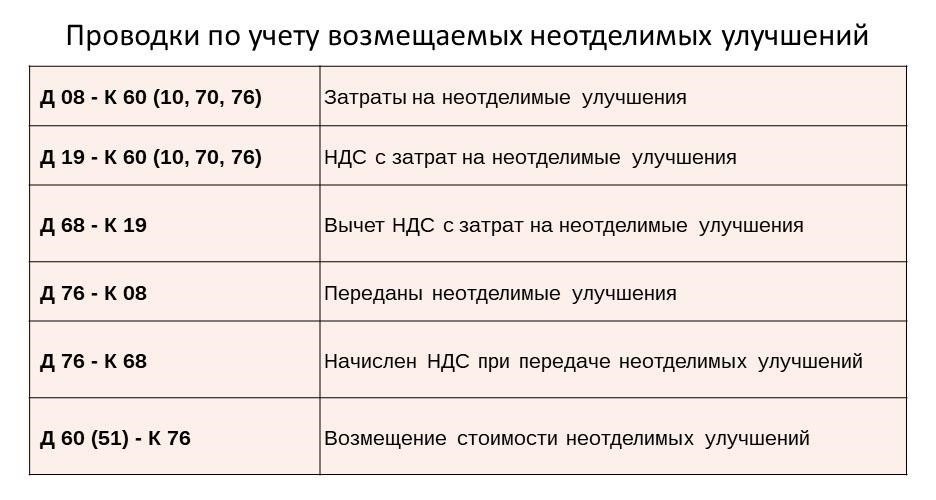

НДС по арендованным активам и признание затрат на неотделимые улучшения

При учете НДС по арендованному имуществу важно соблюдать требования Минфина. Арендатор должен учитывать НДС в соответствии с договором аренды. НДС, начисленный на арендованное имущество, следует рассматривать как часть стоимости арендованного имущества. Кроме того, НДС включается в расчет амортизации арендованного актива. Уплата НДС признается в момент выставления счета-фактуры, и суммы отражаются на соответствующем субсчете арендованных активов.

В отношении улучшений, которые невозможно отделить от арендованного имущества, арендатор должен признать затраты таким же образом, как и в отношении самого арендованного актива. Такие улучшения считаются частью общей стоимости аренды. Затраты на такие улучшения должны быть включены в расчет износа или амортизации в течение срока аренды с учетом временного характера договора аренды.

В периоды простоя амортизация арендованного имущества должна продолжаться, если условиями аренды прямо не предусмотрено иное. Согласно нормативным документам, компания должна признавать амортизацию по арендованному имуществу независимо от того, используется ли оно, при условии, что актив продолжает числиться на балансе. Стоимость актива должна продолжать амортизироваться в течение согласованного срока полезного использования, принимая во внимание любые изменения в характере использования в связи с простоем.

Амортизация основных средств во время простоя должна производиться на основании правил, регулирующих договор аренды, и соответствующих графиков амортизации. В случаях, когда имущество временно не используется, амортизационные расходы продолжают признаваться, поскольку арендатор по-прежнему несет ответственность за связанные с этим расходы. Бухгалтер должен внимательно следить за ситуацией, чтобы обеспечить соблюдение применимых стандартов и избежать расхождений в финансовой отчетности.

Конкретные разъяснения относительно того, как учитывать активы в периоды бездействия, часто зависят от характера договора аренды и базового актива. Если объект классифицируется как существенная часть деятельности арендатора, амортизация должна начисляться в обычном порядке. Однако если актив не используется активно, но остается под контролем арендатора, он все равно должен амортизироваться, если иное не предусмотрено договором или изменениями в законодательстве.

В заключение следует отметить, что, несмотря на то, что в период простоя имущество может активно не использоваться, процесс начисления амортизации остается важным аспектом бухгалтерского учета. Главное — обеспечить надлежащее документирование и периодический пересмотр расходов на амортизацию в соответствии с условиями договора аренды и нормами бухгалтерского учета. Несоблюдение этих процедур может привести к неточностям в финансовых отчетах и налоговой отчетности.